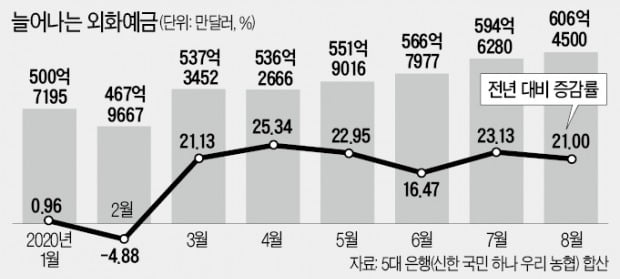

안녕하세요. 저는 생활금융 스팀 인플루언서 스팀주부 J 입니다. 최근 달러, 엔 투자에 대한 관심이 높아지고 있어서 궁금해서 가볍게 살펴보고 외화투자의 기본을 정리했습니다. 이 경우 주로 외화예금 통장 및 은행별 환전 우대율을 확인하겠습니다.

외화투자의 기본 달러, 엔 등 외화에 투자하는 방법은 은행, 증권사에서 환전, ETF 매입 등 다양하다. 기본적으로 환율이 낮을 때 사고, 환율이 높을 때 되파는 것이 목적이다. 따라서 원화 대비 환율, 은행별 우대환율, 수수료 등을 꼼꼼하게 확인할 필요가 있다.

특히, 외환차익은 비과세, 종합금융소득세가 면제되어 예금자 보호가 가능합니다. 다만, 물론 환율에 따라 외화손실이 발생할 수 있으며, 외화예금의 경우에도 동일하게 15.4%의 이자가 과세됩니다.

실제로 기본 환전수수료는 항상 증권사에서 가장 저렴합니다. 또한, 커미션 이벤트를 통해 100% 우대되는 경우도 있어 환차익을 위한 가장 적합한 투자입니다. 하지만 현금을 인출할 때에는 외화예금으로 은행계좌를 거쳐야 하기 때문에 수수료가 많이 발생한다. 따라서 투자와 현금인출이 가능하다면 비대면 모바일뱅크가 더 적합하다.

외화예금계좌 – 입출금, 예금 기본적으로 은행의 외화예금계좌를 통해 투자할 때 보통예금인 입출금계좌에 입금하여 외화차익을 얻을 수 있습니다. 이때, 현금 대신 T/T 판매율로 환전하여 계좌에 직접 입금하시면 수수료를 절약하실 수 있습니다. 특히 외화적금을 이용하면 돈도 벌고 이자를 받을 수 있습니다. 또한, 돈이 많이 쌓였을 때 은행의 외화예금, 적금, 증권사의 달러 RP, 발행어음 등 다양한 금융상품에 투자하는 것도 방법이다.

다만, 엔화의 경우 이자율이 0에 가까워 이자소득은 없고, 외환차익을 통해서는 투자소득만 얻을 수 있다는 점을 참고하시기 바랍니다.

은행별 환율우대 – 비대면금고 최근 모바일 비대면은행의 수수료는 증권사에 비해 훨씬 저렴하고, 별도의 외화금고를 이용하지 않고도 거래가 가능해졌습니다. 입출금통장을 통해서요. 환율이 낮을 때 사서 보관했다가 현금으로 인출하거나 외화예금계좌에 입금하시면 됩니다. 대표적으로 국민, 신한, 하나, 우리은행, 토스 모바일 앱이 있습니다. 최대 $10,000까지 보관 가능하며, 로그인 후 당사 은행 계좌로 거래 시 USD 달러 환율이 최대 90% 적용됩니다. 엔화와 엔화의 경우 조금 다르지만 신한 SOL ‘모바일 금고’는 90%, 우리원은행 ‘환전소’는 영업시간 중 주머니 90%, 그 외 80%를 우대한다. 국민KB스타뱅킹 ‘외화저금통’과 하나1Q ‘환전지갑’을 최대 80% 우대해준다.

이전 이미지다음 이미지

마지막으로 이용이 편리한 토스도 하나은행과 제휴해 미국 달러 기준 최대 90%, 엔·유로 기준 최대 80% 우대 혜택을 받을 수 있다.

모바일 앱 환전 내역은 대부분 비슷하기 때문에 우리은행 환전포켓을 좀 더 자세히 살펴보면 하루 영업시간에는 최대 10,000달러, 5,000달러까지, 그 외 시간에는 최대 2,000달러까지 고객 로그인이 가능하다. 신청은 365일 24시간 가능합니다.

현금영수증은 1일 최대 USD 10,000까지 가능하며, 영업시간 내 요청 시 당일 수령도 가능합니다. 교환 당일은 불가하며, 다음날 오전 9시부터 가능합니다. 재교환의 경우에는 거래 당시의 환율이 적용됩니다. USD 달러의 경우 입금 수수료가 면제되나, 유로 및 엔의 경우 입금액의 1.5%, 기타 입금의 경우 3%가 부과되며 추후 공지가 있을 때까지 면제됩니다.

또한 보관금액은 단순보관 목적으로 별도의 이자를 지급하지 않으며, 예금자보호법의 적용을 받지 않는다는 점 참고하시기 바랍니다. 오늘은 달러·엔 투자의 기초가 되는 은행 외화예금계좌와 비대면 앱교환 우대금리에 대해 살펴보았습니다. 장점이 있으니 참고하시기 바랍니다. 🙂 일본 엔화 환전 우대 방법 – 환율 100% 우대도 가능한가요? 생활금융 찐플루언서, 찐주부J 입니다. 역대급 엔화 800원 현상으로 많은 분들이… blog.naver.com