통계청은 지난 11월 생애주기 차이 추이를 발표했다.

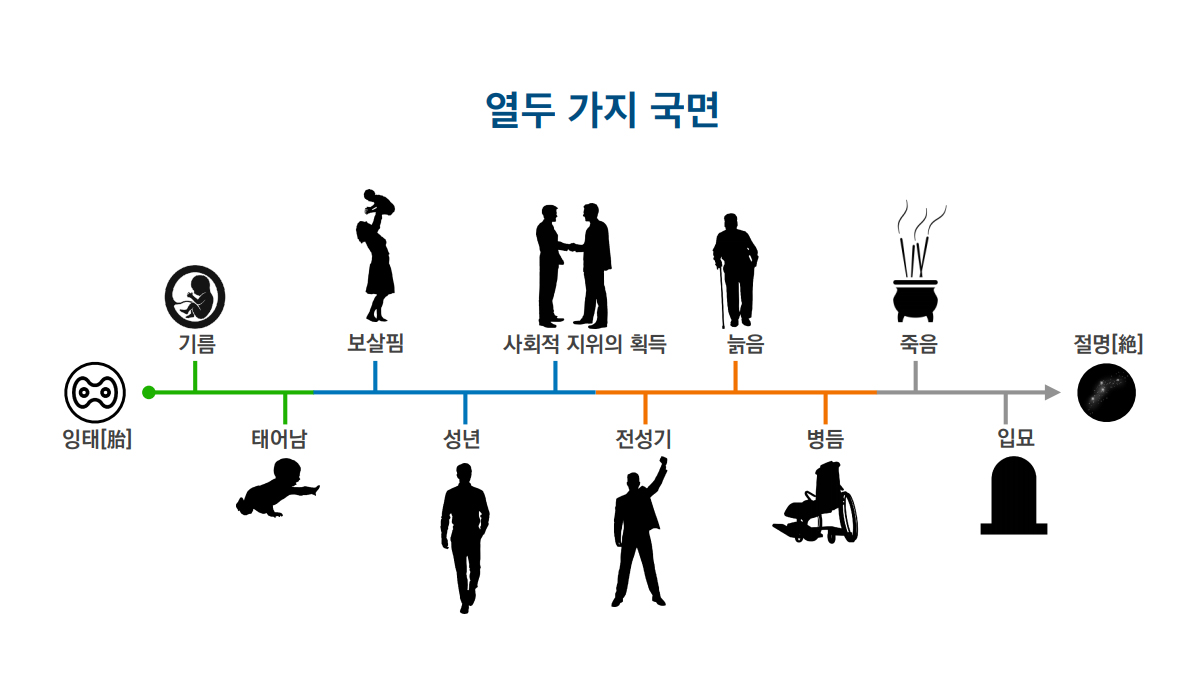

우리나라 국민의 1인당 생애주기흑자는 43세(1,792만원)에 최고조에 달했다가 61세부터 다시 적자로 전환되는 것으로 나타났다. 1인당 소비가 가장 높은 때는 17세로 35.75세였다. 백만 원. 젊은 세대는 교육 소비에 큰 영향을 미쳤고, 노인은 의료 소비에 큰 영향을 미쳤습니다.

내용은 간단합니다. 돈벌이보다는 학업에 집중해야 하는 27세까지 계속 적자가 발생하고, 일을 시작하는 27세부터 60세까지는 흑자, 그 다음에는 10대까지 흑자가 된다는 이야기다. 퇴직연령인 61세부터 다시 적자를 낸다. 그런데 기사의 실제 내용보다 더 흥미로웠던 점은 투자와 관련된 내용이었다. 주식이나 부동산에 투자할 수 있다는 것은 종자돈이 있다는 것을 의미합니다. 부모가 자산을 물려주지 않는다고 가정할 때, 대부분의 사람들의 종자돈은 일을 시작하는 27세 이후에 형성된다. 그렇다면 우리는 수학적으로 생애주기의 잉여기간인 33년 동안 투자할 수 있게 된다. 61세부터는 다시 적자에 돌입하게 되므로 투자하기도 전에 가지고 있는 돈을 잊어버리게 됩니다. 33년 10년 주기를 고려하면 강세장은 3번, 약세장은 2~3번 경험하게 됩니다. 운이 좋지 않아 하락장에서 시작하더라도 지난 3년은 강세장이므로 어쨌든 세 번의 강세장이 있을 것입니다. 그중 첫 번째 강세장은 수학적으로 사람들이 종자돈을 제대로 저축하지 못하는 28~37세 사이에 발생한다. 이 나이에는 미혼인 분들이 많아 투자보다는 YOLO를 추구하는 분들이 많습니다. 청약 시 추가 포인트가 부족해 주택 구입이 어렵다. 두 번째 상승장은 38~47세로 인생에서 가장 높은 소득을 올리는 시기이다. 결혼을 했어도 자녀가 어리기 때문에 보육비가 저렴합니다. 따라서 지금은 근로 소득을 통해 일시불로 돈을 벌 수 있는 인생의 시기입니다. 세 번째 강세장은 48세부터 57세까지입니다. 돈은 벌지만 투자할 돈이 없는 시대입니다. 생애주기 적자를 가장 많이 경험하는 세대는 17세 자녀를 둔 세대이기 때문이다. 나는 버는 돈의 대부분을 지출하기 때문에 일시금을 저축하지 않습니다. 또한, 은퇴 후 생애주기적자(Life Cycle 적자)가 임박할 것이라는 우려로 인해 투자보다는 대출금 상환, 부업 창출 등을 통한 현금흐름 보호가 더욱 시급합니다. 이렇게 보면 수학적으로 흑자기에는 세 번의 강세장이 있지만 현실적으로 부동산 투자는 선택사항이 아니다. 시스템을 구축하고 제대로 경쟁할 수 있는 기회는 38세부터 47세까지 떠오르는 시장 중 하나입니다. 이는 매우 중요한 의미를 갖습니다. 38~47세 사이의 2차 강세장에 어떻게 투자하느냐에 따라 48~57세 사이에 3차 강세장에 계속 투자할 수 있을지가 결정되기 때문이다. 38세, 47세, 제대로 된 부를 쌓는 과정을 따르지 않고 잡다한 투자에 시간을 투자해도 성과가 없다면 부자가 될 확률은 크게 떨어진다. 하지만 이 기간 동안 당신은 참을성이 없고, 일을 빨리 성취하고 싶은 욕구를 갖게 됩니다. 점점 더 커진다. 28~37세에도 욕심은 크지만 소득이 따라오지 않아 수천 대의 소액 투자에 국한된다. 하지만 38~47세가 되면 소득도 따라오기 때문에 수억에서 수십억에 이르는 더 큰 투자에 대한 욕심이 생긴다. 예를 들어 부동산 인플루언서로서 내 블로그를 방문하는 가장 큰 연령대는 35~44세다. 부자가 되고 싶은 욕망이 급하고, 돈을 많이 벌 수 있는 나이에 시장이 오르면 큰 성공을 거둘 수도 있지만, 회복이 어려울 정도로 심하게 실패할 수도 있다. 22년 동안 달려온 뒤 재기 위해 고군분투하는 부동산 투자자들의 전설이 이를 증명한다. 그렇다면 48세 이후 세 번째 강세장에서도 계속 투자하여 부자의 길을 갈 수 있으려면 38세부터 47세까지 이 중요한 시기에 무엇을 해야 할까요? 내가 갈 수? 28세에서 37세 사이에 금융위기 침체로 10년 넘게 어려움을 겪고, 38세에서 47세 사이에 현재의 상승세에서 회복한 경험을 바탕으로, 당신이 해야 할 일은 두 가지입니다. 첫 번째는 내 집을 완성하는 것이었고, 두 번째는 계속 투자할 수 있는 종자돈을 만들어주는 루트 자산 시스템을 만드는 것이었습니다. 나는 강세장의 마지막 10~4년을 내 집을 완성하는 데 보냈습니다. 그때는 다른 투자는 안하고 변화만 줬어요. 왜냐하면 그렇게 하는 것 자체가 너무 과했기 때문입니다. 남은 6년 중 2년은 루트 자산 1~2개 구축에 집중했습니다. 그 당시 저는 좌절했습니다. 생각만큼 자산을 늘리기도 어려웠고, 다음 임대차가 돌아와 시드머니를 창출하는 데도 시간이 걸렸다. 그러나 시간이 흐르고 시스템이 만들어지면서 남은 4년 동안 자산은 급격히 늘어날 수 있었다. 그리고 이제 나는 평생 소득 범위의 끝인 48세부터 57세까지 다음 주기에 투자할 준비를 즐겁게 준비하고 있습니다. 누구나 단번에 부자가 되고 싶어하지만 그렇지 않습니다. 우리 삶의 대부분은 적자주기를 따르며, 수입이 허락하는 한 세 번의 기회가 주어지며, 그 중에서 딱 한 번의 기회만이 그것을 할 수 있는 적절한 시기입니다. 이제 약세장이 시작된 지 23년이 지나고, 이제 24년이 지났습니다. 인생 최고 소득 수준을 향해 가고 있다면 인생 최고의 시기가 될 다음 강세장을 위해 무엇을 준비해야 할지 곰곰이 생각해 볼 때다. 게시됨