직접비보험 가격종류 비교(갱신, 가입가구 알아보기)

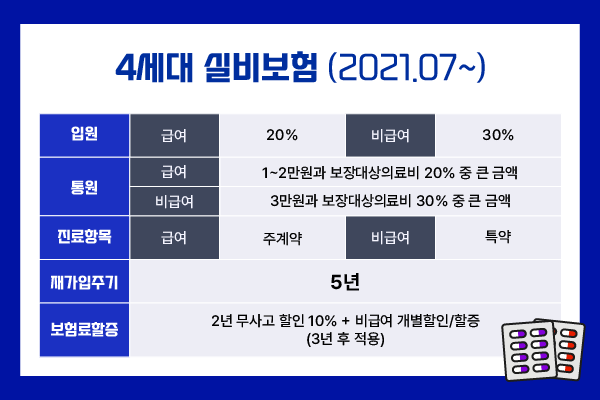

현재 실비보험 보장조건은 모든 보험사에서 동일합니다. 가격 차이가 크지 않고 매년 보험료가 바뀌는 재생형만 선택할 수 있습니다. 가입시기에 따라 보장범위에 차이가 있습니다. 현재 실비보험을 4세대라고 합니다. 실손보험은 1년마다 갱신되며, 5년마다 재가입해야 합니다. 기존 실비보험은 재가입이 필요하지 않거나 15년 주기였으나, 4세대 실손보험으로 변경되면서 재가입 주기가 5년으로 단축됐다. 병력이 있으면 재가입이 불가능하다고 생각하실 수 있지만, 병력이 있어도 재가입은 가능합니다. 단, 재가입 시에는 보장이 보장되지 않습니다. 그것은 바뀔 수 있습니다. 예를 들어 실손보험에 가입했다가 나중에 5세대 실손보험으로 변경하여 보장범위가 변경된다면, 재가입 주기인 5년 후에 변경된 5세대 실손보험으로 재가입하게 됩니다. 간단히 말해서 재가입 주기가 5년이면 보장 조건, 보장 한도, 공제액 등이 변경된다는 의미입니다. 이전 세대 실비용과 가장 큰 변화는 할인할증료 제도가 적용됐다는 점이다. 오늘은 모든 손해보험사4 가계실비보험과 실비보험(질환자실비보험 포함)의 가격을 비교하는 시간을 가져보고자 합니다. 실비보험이 저렴한 회사, 4세대 실비보험료가 있는 회사를 선호하시는 분들이 많으시겠지만, 규모가 큰 회사를 찾는 것이 좋습니다.

대형 보험사는 보험료가 낮은 회사에 비해 보험금 지급 심사 및 절차 처리 속도가 빠르기 때문이다. 보험청구를 잘하시는 분들은 가장 낮은 회사에 가입하셔도 괜찮습니다. 다만, 빌링에 대해 잘 모르시거나 잘 모르시는 분들께서는 큰 규모의 업체에 가입하시는 것을 추천드립니다. 4세대 실손보험과 실비보험 가격비교

40세 직장인 1급 실비 비교입니다. 총 실손의 경우 부상/질병 입원진료비 5천만원, 외래 1회 20만원, 진료비 80% 혜택과 비 혜택의 70%가 보장됩니다.

40세 직장인 남성 1급의 표준보험료가 가장 저렴한 곳은 F회사입니다. F회사의 경우 개인실진료비는 가입할 수 없으며, 종합보험은 에서 가입해야 합니다. 동시에 승인을 받아야 합니다. 종합보험 가입을 계획하고 있다면 상대적으로 규모가 큰 F회사를 선택하는 것이 좋습니다. 독립실비보험에 가입할 계획이라면 직접 가입할 수 있는 회사 중 요율이 가장 낮은 E회사를 살펴보는 것이 좋다.

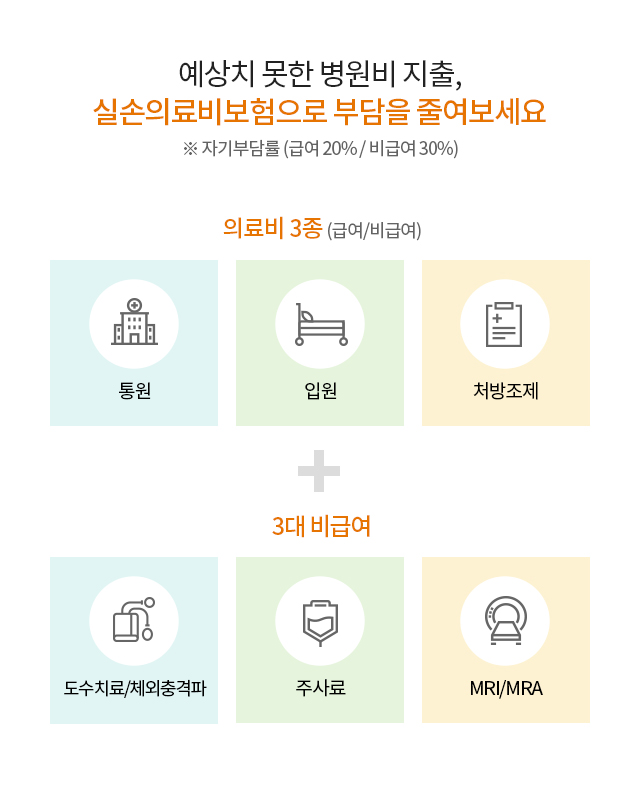

40대 직장인 여성 1급의 경우 F사가 표준 보험료가 가장 낮다. 앞서 언급한 바와 같이 F사는 실제 손실을 보상하기 위해 종합보험을 요구합니다. 종합보험에 동시에 가입할 계획이라면 F회사를 계획하고, 단독으로 가입할 계획이라면 단독으로 가입할 수 있는 회사 중 가장 낮은 수준인 I회사를 계획하세요. 질환자 실비보험료 비교 질환자 실비보험료를 비교해 보겠습니다. 40대 직장인 1급 기준입니다. 남녀 모두 실질 의료비 측면에서 I사가 유리합니다. I사는 실의료비를 스스로 가입할 수 있는 곳이므로, 직접 의료비 보험에 가입하고 싶다면 I사를 알아보세요. I사는 탄탄한 규모와 자금력이 좋고, 보험금 청구가 접수되면 즉시 처리됩니다. 실진료비 보장 실진료비는 급여와 비급여로 구분됩니다. 보장률은 급여 80%, 비급여 70%입니다. 공제액은 급여의 경우 1~2만원, 비급여의 경우 3만원이다. 입원의 경우 보장한도는 5천만원이다. 병원 및 외래 진료비는 연간 20만원, 연간 100회로 제한됩니다. 재등록 주기는 5년입니다. 보험 가입을 고려하는 사람들은 보험사를 비교해야 합니다. 4세대 실손보험과 실비보험은 보장범위가 동일합니다. 비교할 것이 많지 않습니다. 하지만 종합보험은 보험사마다 보장범위가 다르고, 특약에 따른 보험료도 다르기 때문에 가입 전 모든 보험사를 비교해보는 것이 좋다. 비교사이트를 이용하시면 제품별 자세한 비교 견적을 받아보실 수 있으니 시간을 내어 좋은 보증서를 준비하시기 바랍니다. …